REITs市场连续三周下跌后迎来反弹,本月4单项目将解禁份额,公募REITs动态持续引发关注。

在连续三周下跌后,本周REITs市场呈现出企稳的迹象。中证REITs全收益指数本周上涨了1.49%,有望结束连续三周的下跌走势。机构分析指出,近期REITs市场受到债市利率波动的影响较为明显,尤其是“债性”较强的保租房板块,而“股性”较强的消费板块则在反弹中表现突出。此外,份额解禁等因素也对部分项目产生了一定扰动。

进入8月,REITs市场近期出现明显调整,8月前三周,中证REITs全收益指数持续走低,累计跌幅达到3.53%。这一走势反映出当前市场情绪较为谨慎,投资者对部分资产的预期有所下调。从短期来看,市场波动可能与宏观经济环境、政策预期以及流动性变化等因素有关。尽管如此,REITs作为一类具备稳定现金流的资产,在长期配置中仍具有一定的吸引力。

中金公司固收研究团队指出,此次市场调整的主要原因是市场处于较高估值水平,长端利率的波动引发了止盈操作。据其统计,自6月23日达到高点以来,中证REITs全收益指数与中债国债财富指数的收益率表现出高度正相关,相关系数为0.64,表明分母端的交易正在主导市场的边际定价。

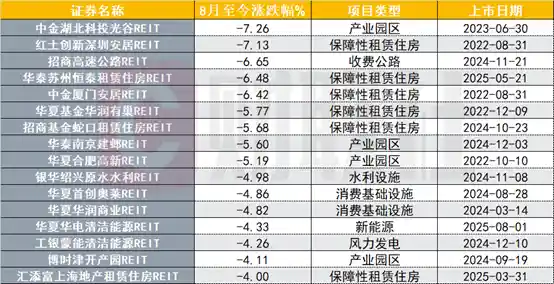

具体来看,基本面相对稳健的保障性租赁住房板块在8月表现疲软,成为市场下跌的领头羊,多个项目跌幅显著,其中中金厦门安居REIT一度下跌超过10%。同时,产业园和消费基础设施板块也出现了较大的跌幅。

华西证券宏观固收团队认为,作为“债性”很强的一类REITs,保障性租赁住房板块走势同国债收益率具有更强的相关性。若债市企稳,保障性租赁住房板块性价比或开始显现,但仍需要注意8月底解除限售的项目的抛售压力和大宗交易机会。

明日,华夏首创奥莱REIT将有3.28亿份机构投资者的配售份额解除限售,占基金总份额的41%。红土创新深圳人才安居REIT、中金厦门安居REIT以及华夏北京保障房REIT均于2022年8月31日上市,部分原始权益人持有的战略配售份额也将在本月最后一天解禁。

中金公司固收研究团队指出,基本面变化以及解禁抛压等因素仅边际影响个券得回撤幅度。若观察收益率利差,产权类REITs利差6月23日以来仅小幅走阔,未见明显变化,或显示市场对于基本面预期未有较大变动。

本周,随着债市逐渐回暖,REITs市场也出现回升。今日中证REITs全收益指数微涨0.08%,本周累计上涨1.49%,有望结束连续三周下跌的走势。

在反弹过程中,消费基础设施板块本周领涨,其中华安百联消费REIT刚刚在月中经历了机构配售份额解禁。另外,此前多单跌幅较大的保障房项目反弹。

国泰海通固收研究团队结合债性和股性的特征,分析了近期REITs板块的分化情况。总体来看,债性较强的板块(如保障房、市政环保)跌幅较为明显,修复过程也相对缓慢;而在股性较强的板块中,仓储物流、产业园、交通与能源类表现相近,而消费类和新型基础设施类则呈现出跌幅较大且修复速度较快的双重特点。

上交所REITs公号近期发文指出,在REITs市场持续扩容和提质的背景下,消费基础设施REITs正逐步成为该体系中不可或缺的重要组成部分。随着各类原始权益人借助金融工具实现资产价值提升,区域经济活力有望进一步增强,从而推动“存量更新—资本变现—增量投资”的良性循环不断深化。 我认为,消费基础设施REITs的快速发展不仅有助于盘活存量资产,还能为相关行业注入新的资金与活力。这种模式在促进地方经济发展的同时,也为投资者提供了更多元化的投资渠道,具有积极的现实意义和长远价值。

展望后市,中金公司固收研究团队指出,当前REITs市场正处于二季报与三季报之间的业绩真空期,市场更多受到分母端因素的影响,短期内仍可能随长端利率波动。考虑到本轮回调已具备一定幅度,部分表现优异的项目或已进入配置型资金逐步开始左侧布局的窗口期;而交易型资金则需等待REITs市场出现新的行情催化剂,如估值回调充分、解禁压力释放等条件的进一步明确。 从市场运行逻辑来看,业绩真空期往往容易引发投资者情绪波动,尤其是在利率环境尚未明朗的情况下,市场的短期波动性可能进一步放大。不过,随着部分优质项目估值逐步回归合理区间,长期配置价值正在显现。对于交易型资金而言,能否抓住新一轮行情的关键,在于市场是否能形成明确的底部信号。在此过程中,政策面和基本面的协同作用尤为关键,未来需持续关注相关指标的变化。