唠唠资讯2025年10月15日 14:05消息,国庆楼市分化加剧,京深新房日均成交量增两成,广杭同比降温。

今年国庆中秋假期期间,全国楼市整体表现相对平淡,但核心城市优质项目仍保持较高热度,市场呈现分化态势。 当前楼市呈现出明显的区域与项目之间的差异。尽管整体市场缺乏明显上涨动力,但一线及部分二线城市的高端住宅项目依然受到购房者青睐,显示出较强的抗跌性与吸引力。这种分化现象反映出房地产市场正在向更加理性、成熟的方向发展,同时也说明消费者对于地段、品质和配套的要求日益提高。未来,随着政策调控的持续深化,市场或将进一步向优质资源集中,形成更为健康的竞争格局。

“银十”开局恰逢国庆中秋双节假期,9月底开发商推盘节奏有所加快,加上国庆期间房企进一步加大促销力度,推出特价房源、赠送车位、装修补贴以及“保价”等多重营销举措,与地方稳楼市政策产生叠加效果。

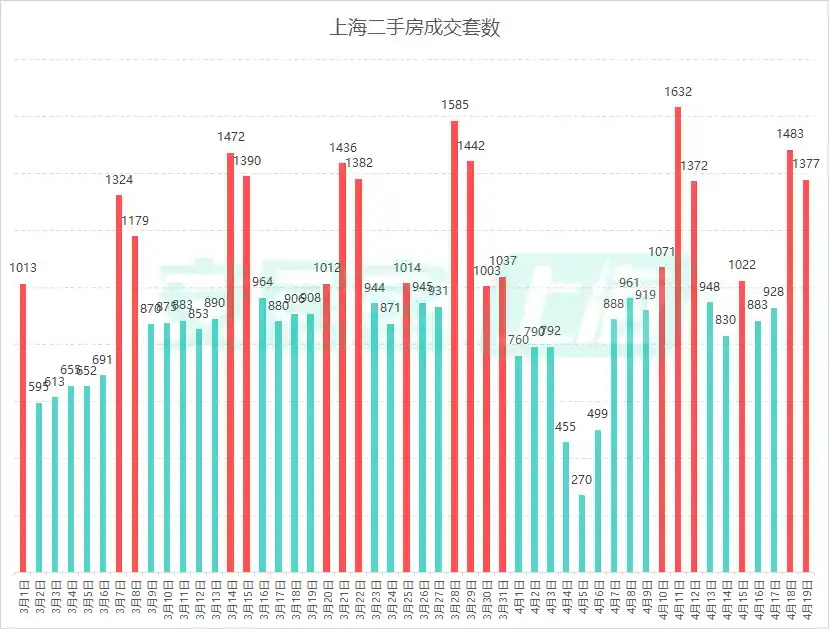

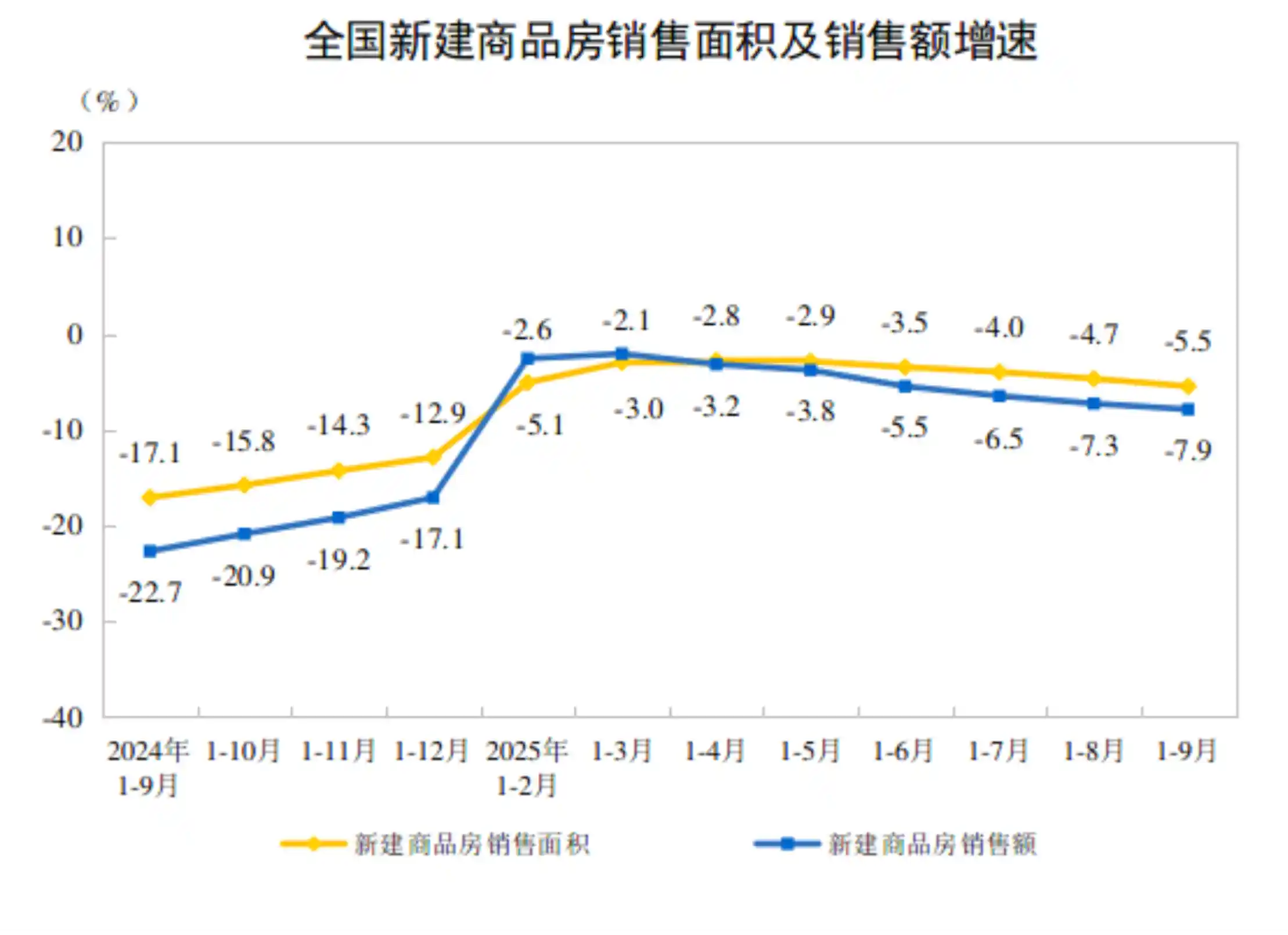

中指院最新数据显示,今年国庆假期期间,北京、深圳、上海三地新建商品住宅的日均成交面积分别为0.61万平方米、0.6万平方米和0.62万平方米,与去年同期相比分别增长了52%、22%和3%。

与此同时,也有城市新房日均成交量出现下降。10月1-8日,广州新建商品住宅日均成交面积0.81万平方米,较去年国庆假期小幅下降4%;杭州新建商品住宅日均成交0.18万平米,高基数影响下,同比降幅较明显;成都新建商品房日均成交0.29万平米,较去年国庆假期下降5%。

“整体来看,由于去年国庆假期受9.26新政带动市场明显好转,今年假期市场热度相比去年存在一定差距。”中指院指数研究部总经理曹晶晶指出。

据58安居客研究院数据,2025年国庆期间,全国重点60城新房线上找房热度日均值为69.8,同比去年下降44.1%。从近三年对比情况来看,热度呈现逐年下降趋势。

去年国庆期间,在9.26新政及后续一系列史无前例的政策组合拳推动下,市场明显回暖,形成了较高的基数,导致今年同比数据面临一定压力。广东省城规院住房政策研究中心首席研究员李宇嘉指出。 从当前房地产市场的走势来看,政策对市场的提振作用在短期内十分显著,但高基数效应也确实对后续的市场表现产生了一定影响。这种“先扬后抑”的现象,反映出政策调控与市场反应之间的复杂关系。未来市场的恢复仍需依赖更持续的政策支持和内生动力的增强。

58安居客研究院院长张波指出,尽管今年下半年核心城市在限购政策上有所放松,并且公积金支持等措施密集推出,但国庆期间线上购房热度的明显下降表明,购房者信心的恢复仍需时间,市场需求的释放速度较为缓慢。楼市从之前的高热状态逐步调整,反映出在短期内的节假日背景下,政策效果尚未在线上热度中充分显现。

具体到四大一线城市,2025年国庆期间新房线上找房热度数据显示,上海以99.0位居第一,深圳为91.5,广州为70.9,北京为46.7;与2023年和2024年相比,整体热度出现了明显下降。

“这反映出,尽管下半年上海外环外、深圳非核心区等区域陆续取消限购,但尚未有效带动线上热度回升至往年水平。购房者在决策上更加理性,市场信心的恢复进程相对缓慢。张波表示。 从当前市场表现来看,政策调整虽已落地,但对市场情绪的提振作用仍显不足。这反映出购房者在面对房地产市场时,更倾向于审慎观望,而非盲目跟风。短期内市场热度难有明显提升,反映出市场预期与实际成交之间的脱节。未来若想推动市场回暖,不仅需要政策支持,更需增强购房者对未来房价走势和自身购房能力的信心。

展望后市,张波认为,政策端需关注“银十”窗口期,通过继续优化公积金购房、购房补贴等措施,引导观望需求释放,推动市场从“波动式下降”向“平稳”过渡。

曹晶晶介绍,今年上半年,多家头部房地产企业在北京、上海等核心城市获取了多个优质地块,这些项目预计将在四季度陆续推出市场。随着新增供应的增加,核心城市的新房销售或将得到一定支撑,预计“银十”期间市场仍将保持分化格局。

“在二手房市场方面,9月重点城市的成交量已明显回暖,预计10月份交易热度将延续温和上涨的态势,但短期内‘以价换量’的格局仍难以改变。”曹晶晶表示。

李宇嘉预计,四季度通常为楼市交易的旺季,开发商为冲刺全年业绩,预计将在优质房源供应和促销政策上加大投入力度。同时,各地政府也将在房票安置、购房补贴、公积金提取用途放宽以及商办车位去库存等方面持续推出或储备相关政策。在此背景下,四季度各地楼市交易预计将明显好于三季度,全年走势或将呈现“前期高位、中期回落、后期略有回升”的态势。 从市场运行规律来看,四季度的政策支持与房企的积极应对,有助于提振市场信心,推动成交量回升。但需注意的是,这种回暖更多是阶段性反弹,长期仍需依赖基本面的改善。政策工具的运用在当前阶段具有积极作用,但也应避免过度依赖,防止市场出现非理性波动。