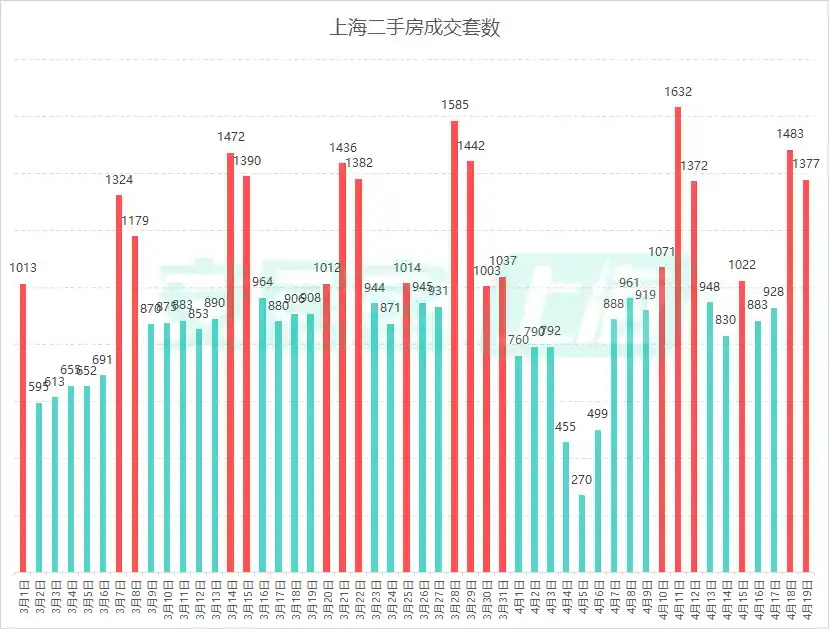

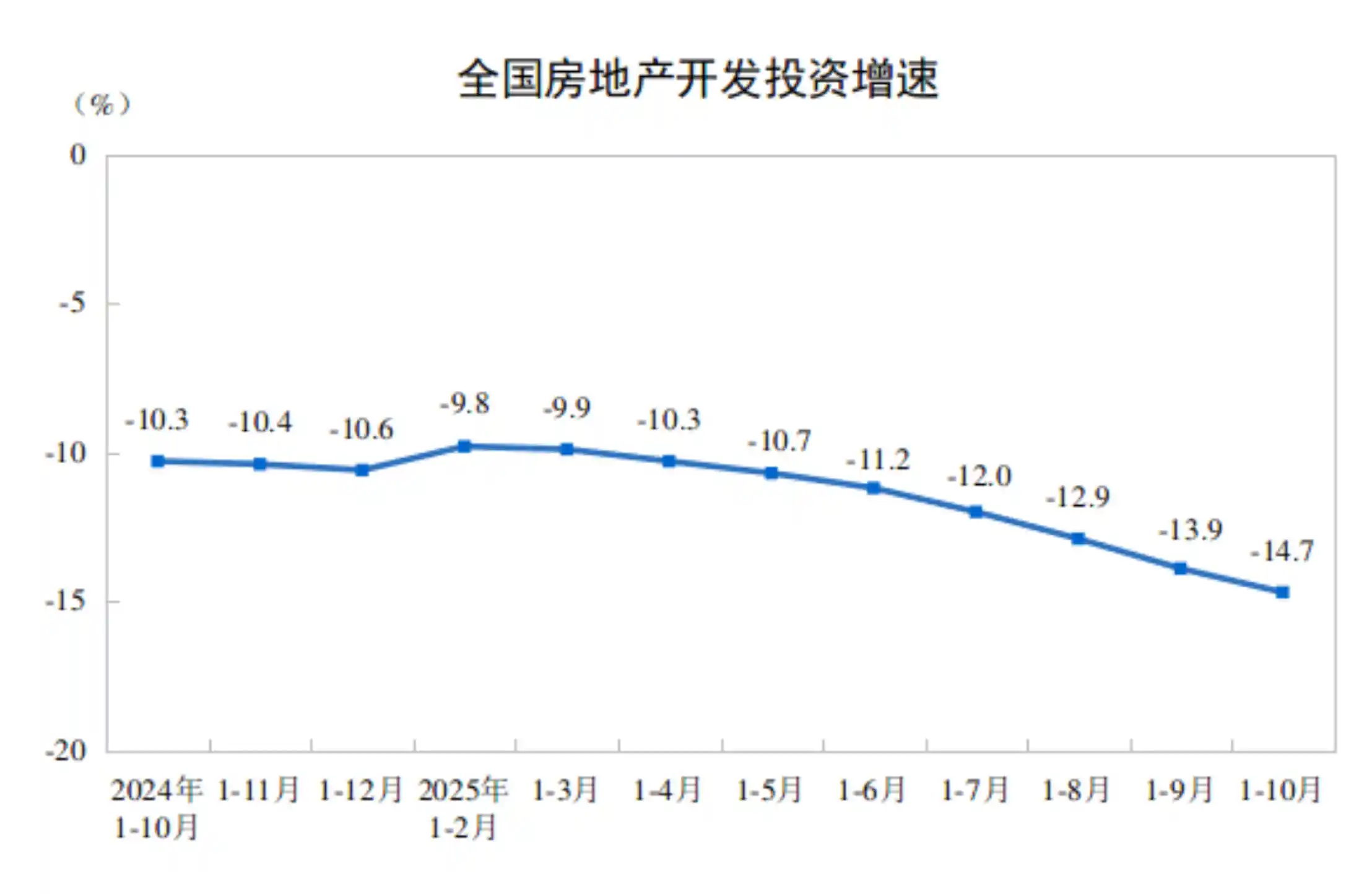

楼市寒冬持续,前10月投资降14.7%,7.3万亿难阻下行趋势。

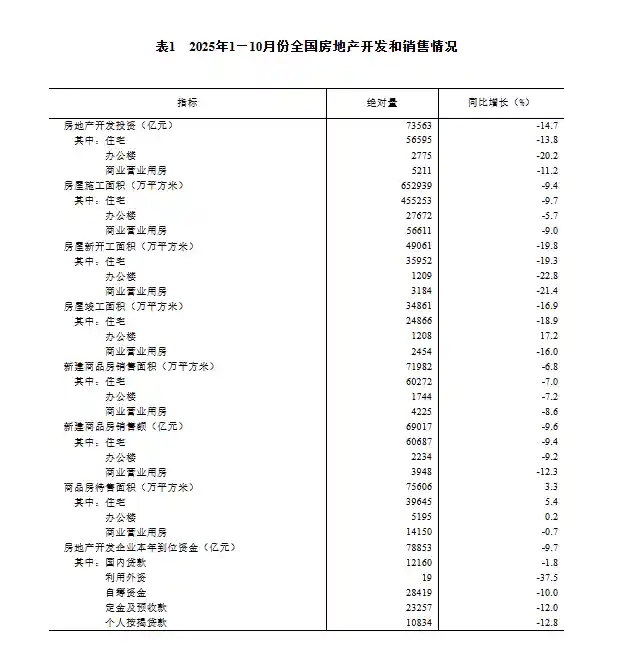

国家统计局最新数据显示,2023年1—10月份,全国房地产开发投资达73563亿元,同比下降14.7%;其中住宅投资为56595亿元,下降13.8%。这一数据延续了近年来房地产投资持续走弱的趋势,反映出行业整体仍处于深度调整期。在市场预期尚未明显回暖的背景下,房企投资意愿依然谨慎。

从施工和新开工情况来看,1—10月份,房地产企业房屋施工面积为652939万平方米,同比下降9.4%,其中住宅施工面积下降9.7%。更值得关注的是,房屋新开工面积仅为49061万平方米,同比大幅下降19.8%,住宅新开工面积也下滑19.3%。新开工数据的持续低迷,说明开发商对未来销售信心不足,拿地后推盘节奏明显放缓,这或将影响未来一段时间的住房供应结构。

尽管投资与开工端承压,但竣工表现相对积极。同期房屋竣工面积达34861万平方米,虽同比下降16.9%,但降幅较此前有所收窄,尤其是住宅竣工面积为24866万平方米,下降18.9%。这一方面得益于“保交楼”政策持续推进,地方政府和企业在项目交付上的投入加大;另一方面也表明房企正努力修复信用、稳定购房者信心。

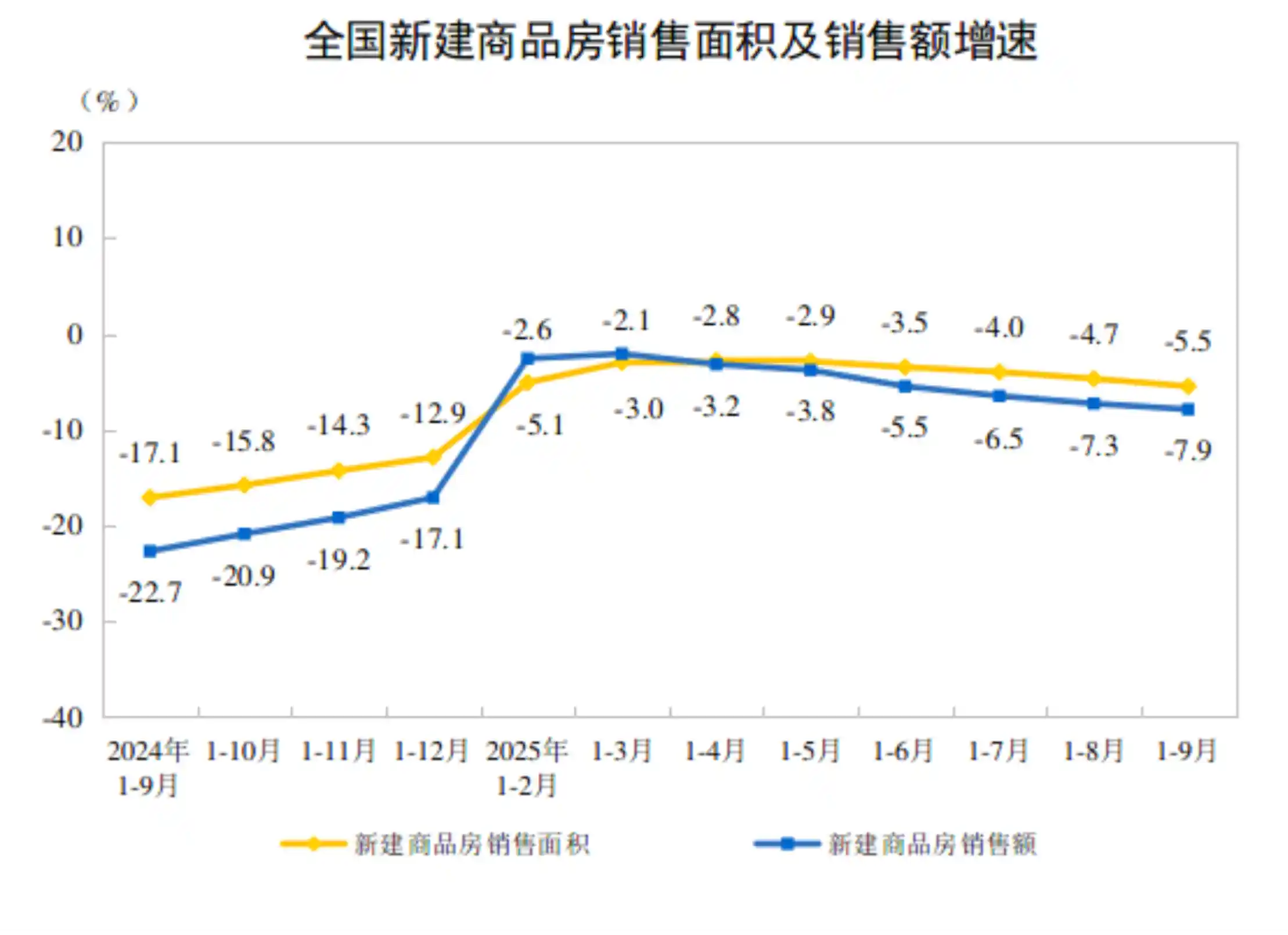

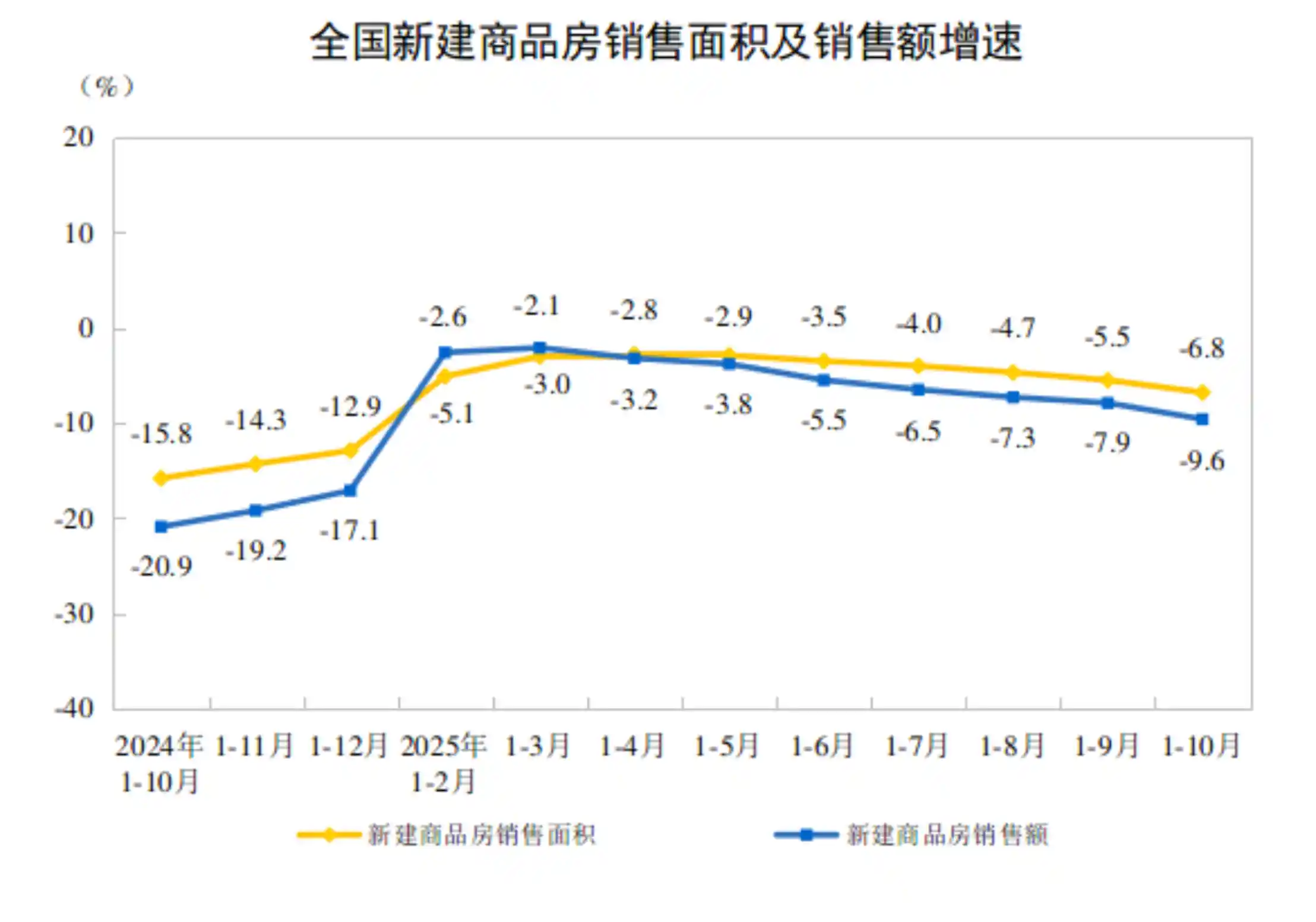

销售方面,1—10月份新建商品房销售面积为71982万平方米,同比下降6.8%,其中住宅销售面积下降7.0%;销售额方面,新建商品房实现销售额69017亿元,同比下降9.6%,住宅销售额下降9.4%。相较投资端两位数的跌幅,销售降幅已有所收窄,显示出市场具备一定的韧性。特别是在部分核心城市,随着限购政策优化、房贷利率下调等利好释放,局部市场出现企稳迹象。

库存方面,截至10月末,商品房待售面积为75606万平方米,比9月末减少322万平方米,连续两个月环比下降,释放出积极信号。其中住宅待售面积减少292万平方米,说明去化节奏正在缓慢恢复。库存回落或与房企以价换量策略有关,但也反映出当前供需关系正逐步趋于平衡,尤其是一些中小户型、刚需定位的产品更受市场欢迎。

资金层面,1—10月份房地产开发企业到位资金合计78853亿元,同比下降9.7%。分项来看,国内贷款下降1.8%,利用外资下降37.5%,自筹资金下降10.0%,而定金及预收款和个人按揭贷款分别下降12.0%和12.8%。这表明无论是开发贷还是个人购房资金支持,均未出现显著改善。特别是定金和按揭贷款的双降,说明居民购房意愿仍受制于收入预期和房价走势的不确定性。

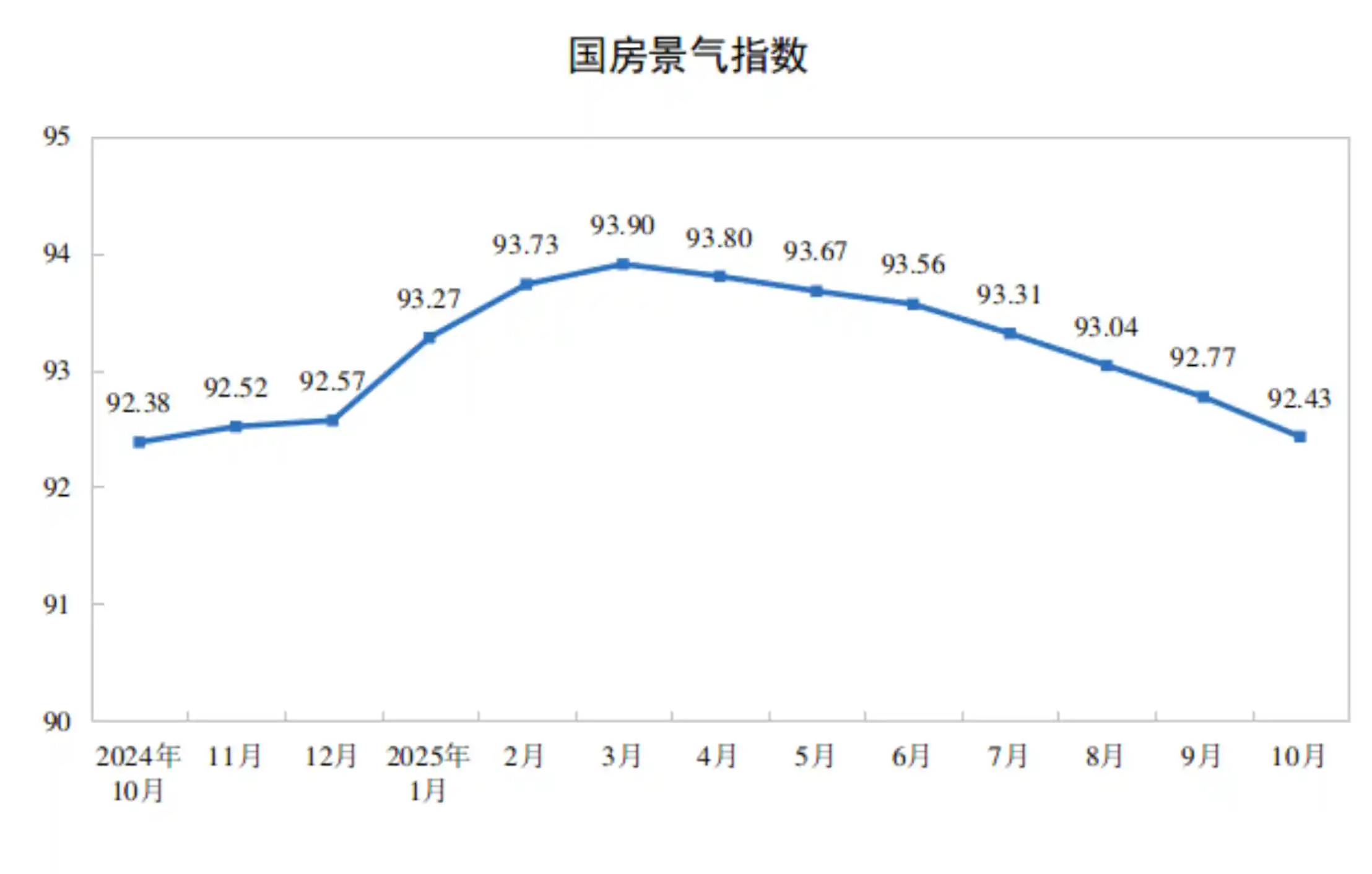

10月份,房地产开发景气指数(国房景气指数)为92.43,虽仍处于荣枯线以下,但已连续数月保持平稳。该指数小幅波动的背后,是政策托底与市场自发调节共同作用的结果。近期多地因城施策不断加码,包括放松限购、降低首付比例、发放购房补贴等,都在一定程度上缓解了市场的下行压力。

总体来看,当前房地产市场正处于“筑底修复”的关键阶段。虽然投资、资金等指标仍在探底,但销售和库存出现边际改善,展现出积极变化。未来能否实现真正企稳,取决于政策落地效果与居民信心的实质性恢复。对于行业而言,过去的高杠杆、高周转模式已难以为继,转向高质量发展才是长远出路。接下来,保障合理住房需求、防范系统性风险、推动新模式探索,将是政策发力的重点方向。