唠唠资讯2026年03月26日 11:59消息,券商处置房产为何常被贴标签?解析背后原因。

时常见诸公告或公开信息披露的证券公司房地产处置动作,往往引发行业关注,相关猜测也较为频繁。 此类操作通常涉及资产结构调整或风险控制,反映出部分券商在当前市场环境下的应对策略。从行业角度看,这类处置行为既可能是优化资产配置的正常举措,也可能暗含一定的流动性压力或业务转型信号。投资者和市场参与者对此保持高度敏感,也属合理。在信息不完全透明的情况下,各种解读和推测自然难以避免。

不同机构在资产处置上的动因各不相同,部分资产被用作抵债资产,待时机成熟后,券商通常会选择合适的时间进行处理,这种情况较为普遍;还有一些是公司在初期阶段持有的零散物业,随着公司不断发展,逐渐形成了统一的办公场所,这些零散物业已不再适合作为营业使用,不仅管理成本较高,而且租金回报率偏低,成为券商决定出售的重要因素;此外,也有券商出于优化资产结构的考虑而进行房产处置,从机构经营的角度来看,这属于正常操作范围。

红塔证券此前在北京产权交易所挂牌出售位于昆明、上海、深圳的6处房产,挂牌总价值为2.63亿元,预计可带来1.87亿元的利润总额;西南证券集中处理超过70项抵债资产,加速推进不良资产的清理;方正证券以折价方式转让郑州裕达国贸大楼,引发业内广泛关注。

近期,市场关注度较高的事件是招商证券资产处置的最新进展。根据上海联合产权交易所的信息,招商证券挂牌出售的位于深圳核心区域的5处房产展示信息已进行延期,首轮延期至3月24日,此举或旨在吸引更多意向买家,以促进交易的顺利达成。

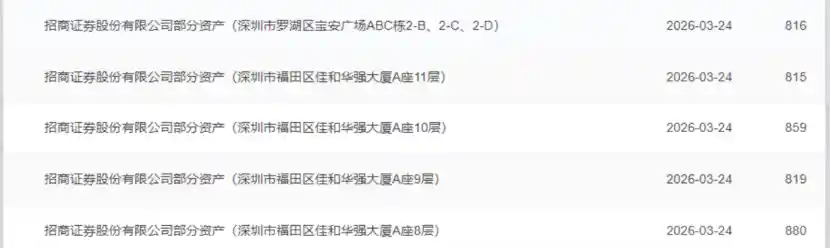

招商证券5处房产挂牌延期

上海联合产权交易所官网挂牌信息显示,招商证券此次拟出售的5处房产均位于深圳市核心区域,合计底价约1.48亿元。其中4处位于福田区的佳和华强大厦A座,涉及第8层至第11层,每层单独挂牌,转让底价均为2984.51万元,合计约1.19亿元。另一处位于罗湖区笋岗东路的宝安广场ABC栋2-B、2-C、2-D,整体转让底价为2813.94万元。挂牌截止日期原为2026年3月17日,现延期至3月24日。

根据公告规定,上述房产的交易方式为网络竞价,且受让方须一次性支付全部款项。有意购买者需具备良好的财务状况和支付能力,无不良经营记录。

记者了解到,此次出售的房产主要购于20世纪90年代,部分物业存在建设时间较早、设施老化、功能单一等问题,且周边被居民区包围,难以适应现代金融机构对智能化和高端化办公环境的需求。长期持有这些资产将面临维护费用高、租金回报率低以及流动性差等挑战。此次资产处置属于企业正常的经营调整,通过变现将沉淀多年的固定资产转化为可灵活调配的现金资源,从而提高资产的周转效率。

从财务角度来看,虽然1.48亿元的挂牌价格看起来数额较大,但对招商证券的业绩影响较为有限。公司于2026年1月公布的2025年度业绩快报显示,预计全年实现营业总收入249亿元,同比增长19.19%;归属于母公司股东的净利润达到123亿元,同比增长18.43%。据此计算,此次房产出售所得仅占其归母净利润的约1.2%,不会对公司的整体利润结构产生实质性影响。

同时,招商证券发布的业绩快报显示,公司加权平均净资产收益率(ROE)达到9.90%,较去年同期上升1.08个百分点,表明公司资本运作效率有所提升。招商证券指出,公司财务状况的优化主要源于以服务金融“五篇大文章”为核心战略,加强协同合作,推动了发展质量和经营效益的同步提升。

从招商证券自身发展角度看,公司近年来持续推动战略优化,2025年业绩实现稳步增长,资产规模不断扩张,年末总资产达到7533.50亿元,归属于母公司股东的权益为1379.59亿元。此次盘活存量资产,进一步释放财务资源,有助于补充营运资本,提升资产负债表的稳健性,为今后的业务拓展和核心领域投入提供有力支持。

行业轻资产化趋势明确

记者梳理发现,券商卖房并非首次。自2025年以来,已有华西证券、方正证券、红塔证券、国泰海通证券等多家券商陆续抛售资产。这一现象反映出当前部分金融机构在资产结构调整和优化资源配置方面的动作频繁,也折射出市场环境变化对行业策略的影响。尽管具体原因可能各有不同,但整体趋势表明,券商正在更加注重资产的流动性与收益性,以应对复杂多变的市场形势。

3月11日,国泰海通证券北京分公司和北京金融街证券营业部部分资产挂牌出售在北京、珠海两地的房产,合计3490.2万元。

2月12日,红塔证券发布公告称,公司部分房产已在北京产权交易所完成挂牌,挂牌价格合计2.63亿元人民币,增值率高达802.17%。这一数据反映出相关资产在市场中的价值被显著提升,也说明公司在资产处置方面正积极寻求优化配置。对于投资者而言,这样的资产变现行为可能传递出公司对资本结构进行调整的信号,值得关注后续动态。

2025年2月17日,方正证券发布公告称,其全资子公司方正承销保荐以7.3亿元的价格成功出售郑州裕达国贸大楼的101处房屋及会议中心。公司表示,此次出售是为了“聚焦主业、盘活抵债资产”。这一举措反映出企业在当前市场环境下,正逐步优化资产结构,集中资源发展核心业务。通过出售非核心资产,不仅有助于提升资金流动性,也为未来业务拓展创造了更多空间。不过,此类资产处置是否能真正实现长期价值的提升,仍需观察后续的经营表现与市场反馈。

同年,1月27日,国联民生在公开平台上挂牌出售其持有的桂林市可高·漓江1号商务办公楼的10套房产及2个地下车位使用权,转让底价为475.35万元。

华西证券采用“售租结合”的策略,于2025年7月3日成功将总部办公楼B区项目对外出租,租赁期限为12年,租金总额为3.59亿元(含税),承租方为成都富润天府投资有限公司。华西证券表示,该举措有助于提升资产运营效率,并为公司提供长期稳定的租金收益。仅一个多月后,8月28日,华西证券董事会审议通过《关于申请处置河北涿州房产的议案》,继续加快资产优化进程。

此外,西南证券计划于2025年下半年在重庆联合产权交易所集中挂牌转让超过70项资产,涵盖房屋、车位、车辆等,转让底价总计487.82万元,其中部分资产属于抵债资产。此举或反映出企业对存量资产的进一步优化与处置需求,有助于提升资产使用效率,同时也为市场提供了新的投资机会。此类资产挂牌在一定程度上体现了金融机构在资产结构调整方面的积极动作,值得关注后续进展。

记者了解到,券商为募集资金谋求其他业务发展,通过处理房产获得收益也较为常见。处置房产的核心逻辑在于“盘活存量”与“聚焦主业”。在当前以重资本业务如自营、两融、衍生品为主导的经营模式下,现金流的使用效率远比持有不能生息的老旧房产更重要。

未来券商处置房产的趋势将如何演变?

业内人士指出,随着市场行情逐步回暖,券商可能会适当放缓资产处置的节奏,将更多精力放在核心业务的拓展上。然而,从当前的市场环境和行业发展趋势来看,未来两年内,券商的资产处置仍会保持常态化,成为优化资产结构、提升综合竞争力的重要手段。 在我看来,券商在市场复苏阶段调整策略是合理的,但资产处置作为一项长期战略,其重要性不会因短期市场变化而减弱。通过持续优化资产配置,券商不仅能提高运营效率,还能为未来的竞争打下更坚实的基础。这一趋势反映出行业正朝着更加稳健、专业的方向发展。

在资产处置方式上,“出售与租赁相结合”的模式正逐步成为行业主流。华西证券将总部办公楼B区以长期租赁形式出租12年,为业内盘活核心区域优质物业提供了可参考的成熟案例。而对于抵债类资产,在市场压力较大的背景下,如何最大程度减少处置损失、切实保障投资者权益,仍是券商在房产处置过程中亟需解决的实际问题。

从行业角度来看,此次券商集中处理房产,既是行业回归金融本质、专注核心业务的主动战略调整,也是部分历史业务风险逐步化解的被动应对过程。随着市场周期的变化,早期积累在资产负债表中的不动产将逐步实现有序处置。这一过程,也体现了中国证券业向规范化、专业化和高质量发展方向迈进的轨迹。